梁文锦先生 一个诚实而不幸的人

|

|

|||||||||||||||||

简介:

梁文锦先生 一个诚实而不幸的人

岭南24小时

发布时间: 07-21

20:20

广东社会热点新闻官方帐号,本地资讯创作者

□ 法治日报全媒体记者 唐 荣

□ 法治日报见习记者 李文茜

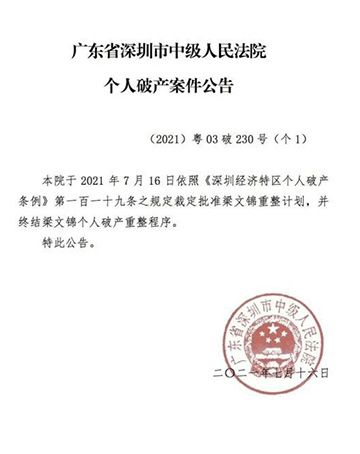

7月19日中午,广东省深圳市中级人民法院将一份裁定书送到债务人梁文锦的手上——他的个人破产重整计划得到了法院的批准。

这是全国首部个人破产法规《深圳经济特区个人破产条例》今年3月1日正式施行以来,深圳中院审结的首例个人破产案,也是裁定批准个人重整计划的第一案。

裁定批准个人重整计划

今年35岁的梁文锦是一名工程师,2018年开始自主创业,先后投资开发蓝牙耳机、儿童早教机和额温枪等,获得3项专利,却一直未能打开市场实现盈利。为解决经营资金问题,梁某先后向13家银行、网络贷款公司等借款,加之新冠肺炎疫情影响,债务滚动累计达75万余元,最终无力清偿。今年4月27日,梁文锦依法向深圳中院提出个人破产重整申请。

《深圳经济特区个人破产条例》规定,在深圳经济特区居住,且参加深圳社会保险连续满三年的自然人,因生产经营、生活消费导致丧失清偿债务能力或者资产不足以清偿全部债务的,可以进行破产清算、重整或者和解。

经法院审理查明,截至梁文锦债权申报截止之日,共有11家债权人向管理人申报30笔债权,债权总额648289.02元,均为普通债权。经管理人审核,债权人以及债务人核对无异议,法院依法裁定确认10家债权人的债权,共计564216.91元。

经债务人自主申报、管理人调查,债务人梁文锦已婚,家庭名下无房无车,现金财产仅8万余元,本人名下有两项公司股权、两项有效知识产权,有两名未成年子女需要抚养。梁某创业失败后,到公司任职结构工程师,目前每月收入约两万元,有未来可预期收入,且偿债意愿较强,故深圳中院同意梁文锦的重整申请,支持债务人在管理人协助下与债权人开展协商,制定重整计划草案。

在第一次债权人会议上,梁某提交了豁免财产清单和重整计划草案,深圳市破产事务管理署、深圳市破产管理人协会代表到场列席会议。经管理人测算,在破产清算情形下,梁某债权人的普通破产债权的受偿率约为33.34%;在重整情形下,普通破产债权的受偿率约为88.73%。债权人会议现场讨论并表决通过了梁某的豁免财产清单和重整计划草案。

根据法院裁定批准的重整计划,未来3年,债务人梁文锦及其妻子除了保留每月一家四口基本生活费用7700元以及生活工作必需品作为豁免财产之外,承诺夫妻的其他收入均用于清偿债务,计划在36个月内清偿债权人的全部本金,债权人则依计划免除其利息、滞纳金等。如果梁某不能严格执行重整计划,债权人有权向法院申请对其进行破产清算。

“之前每天都接到催债电话,全家人精神压力都特别大。现在终于可以松一口气了,重整计划给了我一个缓冲的空间。”收到裁定书后的梁文锦说。

帮助“诚实而不幸”债务人

2020年8月,深圳市人大常委会通过了《深圳经济特区个人破产条例》。同年11月,最高人民法院出台意见,支持在深圳开展破产制度改革试点,率先试行自然人破产制度。

数据显示,截至2021年7月16日17时,深圳中院共收到615件个人破产申请,清算申请533件。其中,债权人申请债务人破产23件、重整申请48件、和解申请34件。与企业破产案件相比,债务规模较小,申请主体主要是具有创办或者经营企业经历的中青年人。

深圳破产法庭庭长曹启选表示,个人破产制度的目的是帮助“诚实而不幸”债务人实现经济再生。“诚实而不幸”是法院决定是否受理个人破产案件的前提,也是债务人进入破产程序后,法院裁定是否批准其减免债务申请的条件。在司法实践中,认定“诚实而不幸”要经过严格的法定程序,经债务人申报财产、债权人申报债权、管理人调查核实、债权人会议审议,并按重整计划、和解协议清偿,或者通过免责期考察,经过社会监督,法院才会裁定许可免责,认定其为“诚实而不幸”的人。

“个人破产重整、和解,实际上能够预防真正的破产,避免债务人的生活被最后一根稻草压垮。”曹启选说,对于像梁某这样“诚实而不幸”的个体而言,个人破产制度更大的意义在于救济,可以更好地保障个人权益。

中国人民大学破产法研究中心秘书长徐阳光认为,这个案例释放的重要信号就是,对于“诚实而不幸”的债务人,个人破产制度可以为其提供财务和精神层面的多重救济,可以尽快给予其全新开始的机会,让债务人尽快地恢复为有生产力、有创造力的社会成员,进而增进社会整体福祉。

同时,个人破产制度也为银行处理个贷不良资产提供了新途径。“个贷催收不仅浪费银行资源,效率也很低下。”深圳平安银行信用卡中心法律合规部总经理陈瑞瑛认为,在《深圳经济特区个人破产条例》指引下,法院依据每一个债务人的情况,指导选择、制定最合适的解决方案,既符合债务人实际情况,也维护银行等债权人基本权益。“这为商业银行处置不良资产增加了新的解决路径,可以有效提高银行处置效率、降低处置成本。”

为全国立法提供经验借鉴

“个人破产第一案是我国破产制度的标志性事件,为填补我国个人破产法律制度的空白迈出关键一步。”徐阳光说,长期以来,由于只涉及企业破产内容,我国破产相关法律被称为“半部破产法”,深圳在个人破产领域的先行先试具有开创意义,可以为其他地区乃至全国立法提供经验借鉴。

那么,深圳个人破产制度是如何运行的?此举是否会为欠钱不还的“老赖”提供逃避债务的空间?对此,深圳已经探索了一系列立体化的制度安排。

《深圳经济特区个人破产条例》规定,个人破产类型分为破产清算、重整、和解。以梁某案件为例,由于未来有可预期的收入,法院并非“一刀切”宣告破产、免除其债务,而是选择适用重整程序,平衡债权人和债务人利益,让债权人也能最大程度地接受。

当没有收入的债务人申请破产清算时,也并非简单地免去债务。条例规定了多种不能免除的债务和不能免责的情形,比如因奢侈消费等行为而承担重大债务或者使财产显著减少,因故意损害他人导致的损害责任等,债务人所欠的税款、罚金,即便个人破产后也不能免除剩余债务。

此外,从破产裁定生效之日起,债务人要面临一个最短三年、最长五年的免责考察期。在破产程序中和免责考察期内,债务人的多种行为和权利受到限制,包括限制高消费、不能担任部分公司高管、按月如实申报收入支出等,顺利通过免责考察期才能免去剩余债务。

“个人破产程序要求债务人如实申报财产和债务状况,会对债务人经济状况进行全方位的详细调查比对,债务人的财务状况只会更加透明,想要借助个人破产程序转移财产逃废债是打错了算盘。”徐阳光说。

法律专家建议,在未来的司法实践中要进一步完善制度,法院和政府之间要加强协作,推动信息共享,还要细化案件受理标准,完善个人信用及财务管理方面的法律制度,加大对逃废债行为的打击力度,推动个人破产欺诈行为“入刑”,让恶意逃债的“老赖”无处可躲。

岭南24小时

发布时间: 07-21

20:20

广东社会热点新闻官方帐号,本地资讯创作者

□ 法治日报全媒体记者 唐 荣

□ 法治日报见习记者 李文茜

7月19日中午,广东省深圳市中级人民法院将一份裁定书送到债务人梁文锦的手上——他的个人破产重整计划得到了法院的批准。

这是全国首部个人破产法规《深圳经济特区个人破产条例》今年3月1日正式施行以来,深圳中院审结的首例个人破产案,也是裁定批准个人重整计划的第一案。

裁定批准个人重整计划

今年35岁的梁文锦是一名工程师,2018年开始自主创业,先后投资开发蓝牙耳机、儿童早教机和额温枪等,获得3项专利,却一直未能打开市场实现盈利。为解决经营资金问题,梁某先后向13家银行、网络贷款公司等借款,加之新冠肺炎疫情影响,债务滚动累计达75万余元,最终无力清偿。今年4月27日,梁文锦依法向深圳中院提出个人破产重整申请。

《深圳经济特区个人破产条例》规定,在深圳经济特区居住,且参加深圳社会保险连续满三年的自然人,因生产经营、生活消费导致丧失清偿债务能力或者资产不足以清偿全部债务的,可以进行破产清算、重整或者和解。

经法院审理查明,截至梁文锦债权申报截止之日,共有11家债权人向管理人申报30笔债权,债权总额648289.02元,均为普通债权。经管理人审核,债权人以及债务人核对无异议,法院依法裁定确认10家债权人的债权,共计564216.91元。

经债务人自主申报、管理人调查,债务人梁文锦已婚,家庭名下无房无车,现金财产仅8万余元,本人名下有两项公司股权、两项有效知识产权,有两名未成年子女需要抚养。梁某创业失败后,到公司任职结构工程师,目前每月收入约两万元,有未来可预期收入,且偿债意愿较强,故深圳中院同意梁文锦的重整申请,支持债务人在管理人协助下与债权人开展协商,制定重整计划草案。

在第一次债权人会议上,梁某提交了豁免财产清单和重整计划草案,深圳市破产事务管理署、深圳市破产管理人协会代表到场列席会议。经管理人测算,在破产清算情形下,梁某债权人的普通破产债权的受偿率约为33.34%;在重整情形下,普通破产债权的受偿率约为88.73%。债权人会议现场讨论并表决通过了梁某的豁免财产清单和重整计划草案。

根据法院裁定批准的重整计划,未来3年,债务人梁文锦及其妻子除了保留每月一家四口基本生活费用7700元以及生活工作必需品作为豁免财产之外,承诺夫妻的其他收入均用于清偿债务,计划在36个月内清偿债权人的全部本金,债权人则依计划免除其利息、滞纳金等。如果梁某不能严格执行重整计划,债权人有权向法院申请对其进行破产清算。

“之前每天都接到催债电话,全家人精神压力都特别大。现在终于可以松一口气了,重整计划给了我一个缓冲的空间。”收到裁定书后的梁文锦说。

帮助“诚实而不幸”债务人

2020年8月,深圳市人大常委会通过了《深圳经济特区个人破产条例》。同年11月,最高人民法院出台意见,支持在深圳开展破产制度改革试点,率先试行自然人破产制度。

数据显示,截至2021年7月16日17时,深圳中院共收到615件个人破产申请,清算申请533件。其中,债权人申请债务人破产23件、重整申请48件、和解申请34件。与企业破产案件相比,债务规模较小,申请主体主要是具有创办或者经营企业经历的中青年人。

深圳破产法庭庭长曹启选表示,个人破产制度的目的是帮助“诚实而不幸”债务人实现经济再生。“诚实而不幸”是法院决定是否受理个人破产案件的前提,也是债务人进入破产程序后,法院裁定是否批准其减免债务申请的条件。在司法实践中,认定“诚实而不幸”要经过严格的法定程序,经债务人申报财产、债权人申报债权、管理人调查核实、债权人会议审议,并按重整计划、和解协议清偿,或者通过免责期考察,经过社会监督,法院才会裁定许可免责,认定其为“诚实而不幸”的人。

“个人破产重整、和解,实际上能够预防真正的破产,避免债务人的生活被最后一根稻草压垮。”曹启选说,对于像梁某这样“诚实而不幸”的个体而言,个人破产制度更大的意义在于救济,可以更好地保障个人权益。

中国人民大学破产法研究中心秘书长徐阳光认为,这个案例释放的重要信号就是,对于“诚实而不幸”的债务人,个人破产制度可以为其提供财务和精神层面的多重救济,可以尽快给予其全新开始的机会,让债务人尽快地恢复为有生产力、有创造力的社会成员,进而增进社会整体福祉。

同时,个人破产制度也为银行处理个贷不良资产提供了新途径。“个贷催收不仅浪费银行资源,效率也很低下。”深圳平安银行信用卡中心法律合规部总经理陈瑞瑛认为,在《深圳经济特区个人破产条例》指引下,法院依据每一个债务人的情况,指导选择、制定最合适的解决方案,既符合债务人实际情况,也维护银行等债权人基本权益。“这为商业银行处置不良资产增加了新的解决路径,可以有效提高银行处置效率、降低处置成本。”

为全国立法提供经验借鉴

“个人破产第一案是我国破产制度的标志性事件,为填补我国个人破产法律制度的空白迈出关键一步。”徐阳光说,长期以来,由于只涉及企业破产内容,我国破产相关法律被称为“半部破产法”,深圳在个人破产领域的先行先试具有开创意义,可以为其他地区乃至全国立法提供经验借鉴。

那么,深圳个人破产制度是如何运行的?此举是否会为欠钱不还的“老赖”提供逃避债务的空间?对此,深圳已经探索了一系列立体化的制度安排。

《深圳经济特区个人破产条例》规定,个人破产类型分为破产清算、重整、和解。以梁某案件为例,由于未来有可预期的收入,法院并非“一刀切”宣告破产、免除其债务,而是选择适用重整程序,平衡债权人和债务人利益,让债权人也能最大程度地接受。

当没有收入的债务人申请破产清算时,也并非简单地免去债务。条例规定了多种不能免除的债务和不能免责的情形,比如因奢侈消费等行为而承担重大债务或者使财产显著减少,因故意损害他人导致的损害责任等,债务人所欠的税款、罚金,即便个人破产后也不能免除剩余债务。

此外,从破产裁定生效之日起,债务人要面临一个最短三年、最长五年的免责考察期。在破产程序中和免责考察期内,债务人的多种行为和权利受到限制,包括限制高消费、不能担任部分公司高管、按月如实申报收入支出等,顺利通过免责考察期才能免去剩余债务。

“个人破产程序要求债务人如实申报财产和债务状况,会对债务人经济状况进行全方位的详细调查比对,债务人的财务状况只会更加透明,想要借助个人破产程序转移财产逃废债是打错了算盘。”徐阳光说。

法律专家建议,在未来的司法实践中要进一步完善制度,法院和政府之间要加强协作,推动信息共享,还要细化案件受理标准,完善个人信用及财务管理方面的法律制度,加大对逃废债行为的打击力度,推动个人破产欺诈行为“入刑”,让恶意逃债的“老赖”无处可躲。